Vanault-le-Chatel. Recherches historiques

Date de publication

1927

Auteur

Despocq, Arthur

Date

1927

Cote

Ch 225 (Cote intellectuelle)

-

Contexte : Bibliothèque historique (2)

- Vanault-le-Chatel. Recherches historiques

1927

Despocq, Arthur

1927

Ch 225 (Cote intellectuelle)

[s.d.]

Millard, A.

2e moitié du 19e siècle

Chp 5058 (Cote intellectuelle)

1904

Despocq

1904

Chp 5634 (Cote intellectuelle)

1912

Chappaz, Georges

1912

Chp 6553 (Cote intellectuelle)

1914

Berard

1914

Delta 15/3 (Cote intellectuelle)

1902

Millard, A.

1902

Delta 102/21 (Cote intellectuelle)

1904

Despocq

1904

Delta 102/23 (Cote intellectuelle)

1983

Bontoux, Jean-François

1983

Delta 102/36 (Cote intellectuelle)

396 medias

1737-1791

2 E 696/1

359 medias

1792-1812

2 E 696/2

351 medias

1813-1832

2 E 696/3

311 medias

1833-1852

2 E 696/4

1821 - 1830

4 E 1893

1852-1855

4 E 7648

1852 - 1855

4 E 7648

1873

4 E 7649

1873

4 E 7649

1815

4 E 15086

1811

4 E 15715

1811

4 E 15715

1846

4 E 15716

1846

4 E 15716

1818-1910

48 J 600, 49 J 118 (Ancienne cote)

Évêché de Châlons-en-Champagne

14 medias

1841

122 M 27

13 medias

1846

122 M 51/1

25 medias

1851

122 M 90

13 medias

1856

122 M 115

13 medias

1861

122 M 140

12 medias

1866

122 M 164

12 medias

1872

122 M 183

13 medias

1876

122 M 203

12 medias

1881

122 M 224

11 medias

1886

122 M 245

10 medias

1891

122 M 264

10 medias

1896

122 M 286

10 medias

1901

122 M 308

11 medias

1906

122 M 330

11 medias

1911

122 M 352

11 medias

1921

122 M 374

9 medias

1931

122 M 395

9 medias

1936

122 M 416

6 medias

an XI-1812

125 M 16

9 medias

1813-1822

125 M 32

9 medias

1823-1832

125 M 46

9 medias

1833-1842

125 M 59

8 medias

1843-1852

125 M 73

7 medias

1853-1862

125 M 89

7 medias

1863-1872

125 M 106

7 medias

1873-1882

125 M 124

7 medias

1883-1892

125 M 142

5 medias

1893-1902

125 M 160

1805-1925

2 O 4564

Préfecture de la Marne

1834-1923

2 O 4565

Préfecture de la Marne

1821-1900

2 O 4566

Préfecture de la Marne

1813-1934

2 O 4567

Préfecture de la Marne

1873-1937

2 O 4568

Préfecture de la Marne

1801-1912

2 O 4569

Préfecture de la Marne

1 media

1828

3 P 1319/1

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

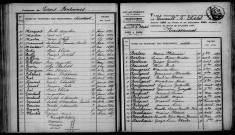

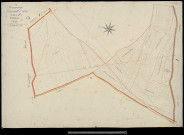

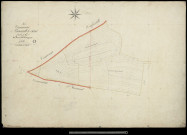

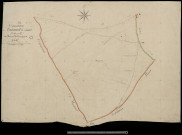

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/2

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/3

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/4

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/5

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/6

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/7

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/8

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/9

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/10

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/11

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/12

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/13

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/14

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/15

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/16

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/17

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/18

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

1 media

1828

3 P 1319/19

Le cadastre napoléonien est un document fiscal mis en place par Napoléon Ier (loi du 15 septembre 1807) afin de permettre le calcul de l'impôt sur les terres et les bâtiments. Il est composé d'une série de plans (tableaux d'assemblages et sections) ainsi que des registres, appelés matrices.

Le cadastre conservé aux Archives départementales a été versé par l'administration fiscale. Chaque commune en conserve en théorie un exemplaire.

Le cadastre napoléonien est remplacé par le cadastre dit rénové, dont les travaux s'étendent de 1930 à 1974. À cette occasion, de nouveaux plans sont dessinés et des photographies aériennes parfois prises. Les Archives départementales ne disposent pas des tables de concordance entre les deux cadastres.

[1874]

Despocq

[1874]

SA 5227 (Cote intellectuelle)

1927

Despocq, Arthur

1927

SA 10031 (Cote intellectuelle)

1 media

1974

1756 W 12/16

1 media

1974

1756 W 12/19

Ce site utilise des cookies techniques nécessaires à son bon fonctionnement. Ils ne contiennent aucune donnée personnelle et sont exemptés de consentements (Article 82 de la loi Informatique et Libertés).

Vous pouvez consulter les conditions générales d’utilisation sur le lien ci-dessous.